相较于传统的纸质票据,电子票据具有信息准确、保存方便、查询快捷等诸多优势。在“沪惠保”的理赔过程中,参保人员需按照要求填写理赔申请书,并提供相关的医疗票据等证明材料。随着医疗电子票据的普及,参保人员只需通过“随申办市民云”APP即可在线查询并一键下载或打印电子票据,轻松完成理赔材料的准备。

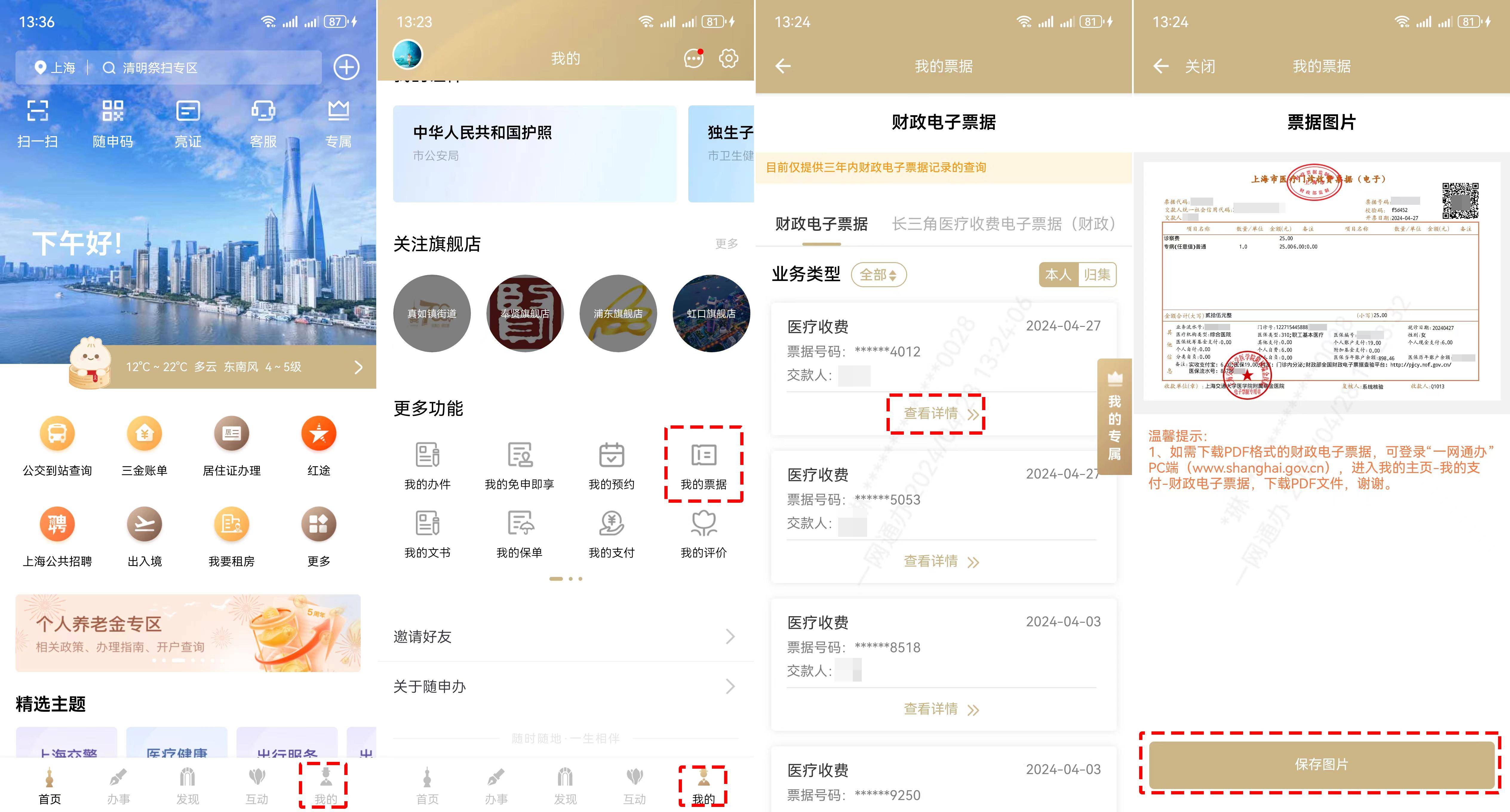

登录“随申办市民云”APP→进入“我的”频道→点击“我的票据”→点击需要查看的票据下方的“查看详情”→点击“保存图片”,即可将电子票据保存至手机相册中。

当在申请理赔时,医疗收费票据中

“自负”费用是否归属“沪惠保”理赔范围?

“自费”费用归属医保报销范围内,还是医保报销范围外?

关于医疗电子票据的解读,请往下看↓

1、自负:

医保报销范围内的医疗费用中需要个人按照一定比例支付的部分。

2、自费:

不属于医保报销范围的费用,完全由个人承担。指丙类费用,属于医保范围外的费用,需要全部自己承担。其中沪惠保产品责任范围仅包括“自费”部分。

3、医保统筹支付:

医保范围内由医保统筹基金按比例支付的费用,即医保减免的费用。

4、个人账户支付(城乡居民保险人员无此项目):

由职工医保人员个人账户余额进行支付。一般指甲类费用,全部是医保范围内的费用,客户用医保内余额进行支付;

5、附加支付(城乡居民保险人员无此项目):

职工医疗保险人员医保范围内封顶线上,按比例由附加基金支付的费用。

6、分类自负:

医保范围内先由个人自负一定比例的费用(如:一般指乙类费用,享受完医保待遇后剩余约10%-20%需要自己支付的费用)。

7、现金支付:

自负、自费、分类自负的合计。

概括来说:

“自费”是指该药或该医疗项目不在医保范围内,费用全部都要个人支付的;

“分类自负”是指该药或该医疗项目在医保范围内,但要个人先行支付,由个人自理一部分的费用。

医保政策明确为自费的,则属于“沪惠保”理赔责任。

“沪惠保”理赔案例解析——

市民张女士投保了2024版"沪惠保",且2022年、2023年连续两年投保且保障期间均未发生赔付。在2024版“沪惠保”保单生效日后,确诊癌症并入院进行治疗。

产生费用如下

首次住院医疗费用为28.2万元,其中医保范围内16.2万元(含经医保结算后的自负费用、分类自负费用,不在“沪惠保”保障范围内),医保范围外自费医疗费用中符合“沪惠保”保障范围的药品费、手术材料费、检查检验费和治疗费合计11.8万元。

出院后,医生建议张女士使用“沪惠保”国内特定高额药品目录内的特药(在上海市二级及以上医院门诊或上海市具备销售药品资质的药店购买)进行治疗,费用约30万元/年。

张女士通过“随申办市民云”APP提交“沪惠保”理赔申请,经保险公司审核后符合理赔规定(因张女士连续三年投保首次发生赔付,享有免赔额优待,免赔额1万元),按合同约定获得相应理赔金:

住院自费费用:(11.8万元- 1万元免赔额)*70%=7.56万元

国内特药费用:(30万元 - 0元免赔额)*70%=21万元

张女士预计在保单年度内共获得理赔金:7.56万元+21万元=28.56万

【免责声明:商业资讯本栏目发布信息,目的在于传播更多信息,丰富网络文化,稿件仅代表作者个人观点,与商业资讯无关。其原创性以及中文陈述文字和文字内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本网不做任何保证或者承诺,请读者仅作参考,并请自行核实相关内容。凡注明为其他媒体来源的信息,均为转载自其他媒体,转载并不代表本网赞同其观点,也不代表本网对其真实性负责。您若对该稿件由任何怀疑或质疑,请即与商业资讯联系,我们将迅速给您回应并做处理】